Cổ phiếu HBC bị hủy niêm yết sàn HoSE: Đâu là "sai lầm" khiến Xây dựng Hòa Bình phải "trả giá đắt"?

Last Update: 7/31/2024 7:58:39 AM

Lỗ lũy kế vượt quá vốn điều lệ thực góp, cổ phiếu HBC của Xây dựng Hòa Bình đối diện với việc bị "đuổi" khỏi sàn HoSE. "Sai lầm" trong quản trị tài chính khiến Xây dựng Hòa Bình phải "trả giá đắt"?

Cổ phiếu HBC của Xây dựng Hòa Bình bị hủy niêm yết

Theo dự kiến, trong tháng 8/2024, gần 347,2 triệu cổ phiếu HBC của CTCP Tập đoàn Xây dựng Hòa Bình sẽ chuyển sàn giao dịch từ Sở Giao dịch Chứng khoán TP.HCM (HoSE) sang sàn Upcom thuộc Sở Giao dịch Chứng khoán Hà Nội (HNX).

Tiền thân của Xây dựng Hòa Bình là Văn phòng xây dựng Hòa Bình thuộc Công ty Xây dựng Dân dụng & Công nghiệp, được thành lập năm 1987 với nhiệm vụ thực hiện thiết kế thi công một số công trình trang trí nội thất và nhà ở tư nhân.

Tháng 12/2000, trên cơ sở kế thừa của Văn phòng Xây dựng Hòa Bình và sự chấp nhận của Ban Giám đốc Công ty Xây dựng Dân dụng & Công nghiệp, CTCP Xây dựng và Kinh doanh Địa ốc Hòa Bình mới được ra đời.

Đến năm 2006 cổ phiếu HBC của Xây dựng Hòa Bình chính thức niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE), trở thành nhà thầu xây dựng tổng hợp đầu tiên tại phía Nam niêm yết trên sàn HoSE.

Kết phiên giao dịch ngày 26/7, cổ phiếu HBC giảm 0,6% về mức 7.250 đồng/cp. Nếu tính trong 6 tháng qua, cổ phiếu HBC đã giảm khoảng 20% (từ mức hơn 9.100 đồng/cp tại phiên ngày 29/1 còn 7.250 đồng/cp).

Còn nếu xét trong giai đoạn 5 năm gần đây, từ vùng đỉnh của năm 2022 ở mức 32.540 đồng/cp, ước tính cổ phiếu HBC đã "bốc hơi" 78%.

Diễn biến cổ phiếu HBC trong 5 năm qua. Nguồn: Fireant.vn.

Từ nhà thầu đầu tiên niêm yết trên sàn HoSE, đâu là "sai lầm" khiến Xây dựng Hòa Bình phải "trả giá đắt"?

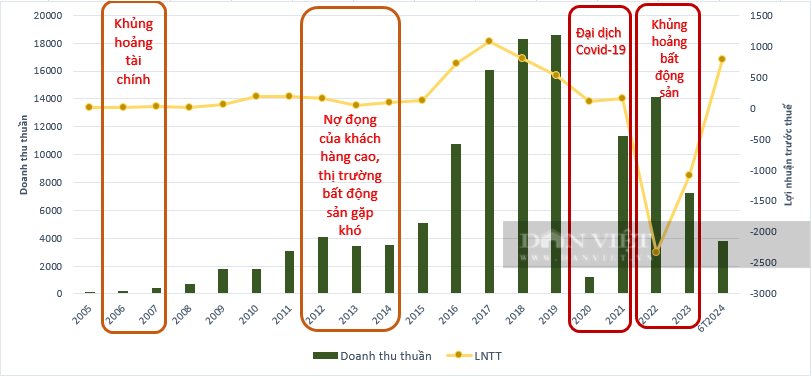

Dữ liệu thống kê kể từ khi niêm yết tới nay cho thấy, Xây dựng Hòa Bình đã trải qua 4 cuộc "khủng hoảng" lớn, bao gồm: Khủng hoảng tài chính giai đoạn năm 2006 - 2007; Khủng hoảng khi nợ đọng khách hàng cao, thị trường bất động sản gặp khó giai đoạn 2012 - 2014; Đại dịch Covid năm 2020 - 2021 và giai đoạn bất động sản "đóng băng" năm 2022 - 2023.

Tuy nhiên, ngay cả trong một số giai đoạn khủng hoảng, doanh thu thuần của Xây dựng Hòa Bình vẫn ghi nhận những con số tích cực. Chẳng hạn như trong giai đoạn 2006 - 2007, doanh thu thuần tăng lần lượt 55% và 121% so với các năm liền trước.

Giai đoạn 2012 - 2014, mặc dù tăng trưởng doanh thu có phần chậm lại so với giai đoạn trước, song số thu mà Xây dựng Hòa Bình thời điểm này vẫn gấp khoảng 17 lần so với thời điểm cổ phiếu HBC chào sàn.

Gần nhất, năm 2022 và 2023, doanh thu thuần đạt lần lượt 14.123 tỷ đồng và 7.282 tỷ đồng, gấp 35 và 18,5 lần so với khi niêm yết.

Kết quả kinh doanh của Xây dựng Hòa Bình kể từ khi niêm yết. Biểu đồ: Linh Anh t/h.

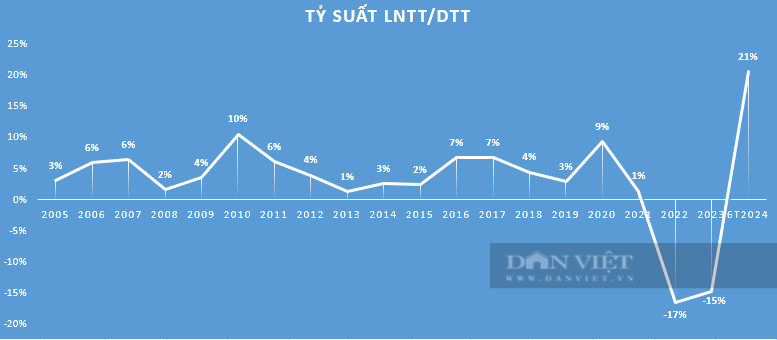

Tuy nhiên, doanh thu tăng trưởng nhanh, song lợi nhuận trước thuế của doanh nghiệp lại không tương xứng. Riêng năm 2022 và 2023, Xây dựng Hòa Bình báo lỗ nặng, dẫn đến tỷ suất lợi nhuận/doanh thu lần lượt là -17% và -15%. Dẫn tới khoản lỗ lũy kế tính đến cuối năm 2023 lên tới 3.240 tỷ đồng.

Biểu đồ: Linh Anh t/h.

"Sai lầm" trong quản trị tài chính là vấn đề của Xây dựng Hòa Bình. Lãnh đạo doanh nghiệp này từng thừa nhận, vấn đề hệ thống quản lý chưa hoàn thiện để xảy ra nợ quá mức không đảm bảo sự an toàn cho hoạt động kinh doanh liên tục của công ty; Hệ thống quản lý hồ sơ thanh quyết toán còn nhiều lỗ hổng, chưa đảm bảo việc thu hồi nợ nhanh chóng và hiệu quả; Chi phí vận hành, quản lý còn cao, chưa linh hoạt,...

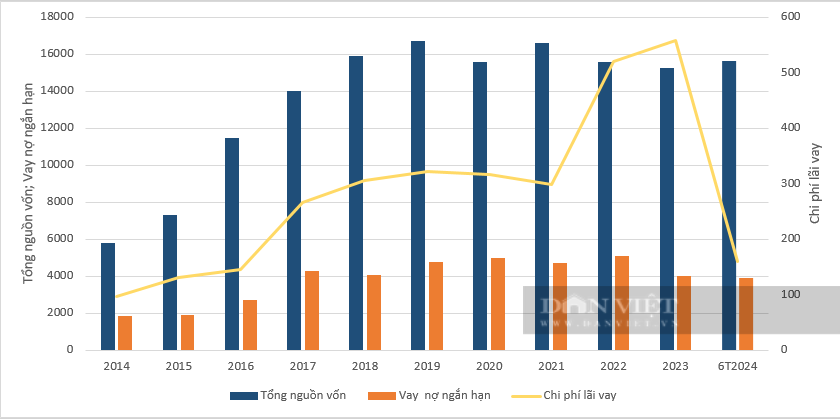

"Soi" báo cáo tài chính của Xây dựng Hòa Bình cho thấy, 90% tổng nguồn vốn của doanh nghiệp là nợ phải trả (tính đến 30/06/2024).

Tính đến hết quý II/2024, tổng nợ phải trả của doanh nghiệp là 14.064 tỷ đồng, giảm 7% so với đầu năm. Dư nợ tài chính ở mức 4.483 tỷ đồng, giảm 5% so với đầu năm, chủ yếu là nợ vay ngắn hạn (3.906 tỷ đồng).

Một số chỉ tiêu tài chính của Xây dựng Hòa Bình kể từ khi niêm yết. Biểu đồ: Linh Anh t/h.

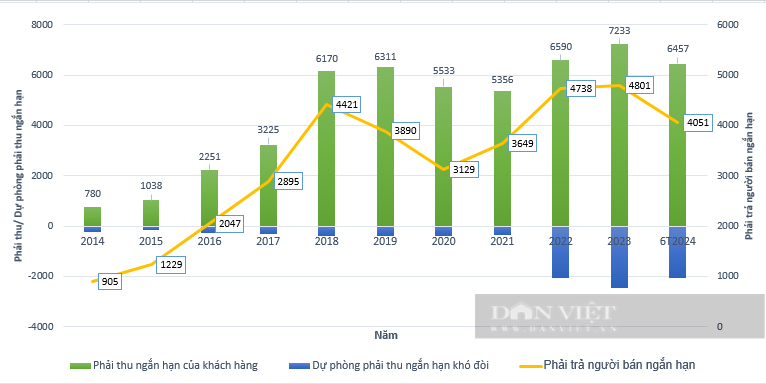

Đáng lưu tâm, các khoản phải thu tăng mạnh, trong khi khoản phải trả không tăng tương ứng, gây sức ép lên vốn lưu động khiến doanh nghiệp phải bổ sung bằng vay nợ ngắn hạn. Dự phòng phải thu ngắn hạn khó đòi ngày càng "phình to".

Một số chỉ tiêu tài chính của Xây dựng Hòa Bình kể từ khi niêm yết. Biểu đồ: Linh Anh t/h.

Mới nhất, tại ngày 30/6/2024, theo báo cáo tài chính hợp nhất, tổng tài sản của Xây dựng Hòa Bình tăng lên mức 15.632 tỷ đồng. Trong đó, các khoản phải thu ngắn hạn ở mức 11.219 tỷ đồng, tăng 5% so với đầu năm, tương ứng 72% tổng tài sản.

Trong đó, 58% khoản phải thu ngắn hạn là khoản phải thu ngắn hạn của khách hàng (6.457 tỷ đồng, chiếm tới 41% tổng tài sản). Tại ngày 30/6/2024, Xây dựng Hòa Bình ghi nhận 2.055 tỷ đồng dự phòng phải thu ngắn hạn khó đòi.

Trước đó, khi thị trường bất động sản "ảm đạm", doanh thu thuần năm 2022 ghi nhận 14.123 tỷ đồng, tăng 24% so với năm liền trước nhưng do chi phí tài chính và các khoản dự phòng phải thu đã "bào mòn" lợi nhuận của doanh nghiệp. Kết quả, Xây dựng Hòa Bình lỗ trước thuế hơn 2.333 tỷ đồng. Kết thúc năm 2023, dù tình hình có chút khởi sắc, doanh nghiệp giảm lỗ còn 1.080 tỷ đồng nhưng tính đến ngày 31/12/2023, Xây dựng Hòa Bình ghi nhận khoản lỗ lũy kế 3.240 tỷ đồng, gấp gần 34,5 lần vốn chủ.

Nhằm khắc phục rủi ro liên quan đến đòn bẩy tài chính, Xây dựng Hòa Bình đã liên tục thực hiện các giải pháp nhằm cơ cấu nợ vay và bổ sung vốn lưu động. Đơn cử, hồi đầu tháng 7/2024, Xây dựng Hòa Bình thông báo về việc đã hoán đổi được 730,8 tỷ đồng cho 99 chủ nợ là nhà thầu phụ, nhà cung cấp, đối tác... và nâng vốn điều lệ lên mức 3.472 tỷ đồng. Thời gian thực hiện chào bán cổ phiếu sẽ diễn ra từ quý II đến quý IV, sau khi Ủy ban Chứng khoán Nhà nước có thông báo về việc nhận được hồ sơ đăng ký phát hành cổ phiếu để hoán đổi nợ của Xây dựng Hòa Bình.

Khẳng định "sớm trở lại sàn HoSE", động lực tăng trưởng đến từ đâu?

Trong quá trình chuyển sàn và sau khi niêm yết trên UPCoM, Xây dựng Hòa Bình trong thông cáo phát đi đã khẳng định: "Trong hai năm tới, cổ phiếu HBC sẽ tăng trưởng tốt và quyết tâm sớm niêm yết trở lại giao dịch trên sàn HoSE".

Trích thông cáo phát đi của Xây dựng Hòa Bình.

Theo kết quả kinh doanh quý II/2024, Xây dựng Hòa Bình ghi nhận lợi nhuận sau thuế thu nhập doanh nghiệp đạt 684,4 tỷ đồng, trong khi cùng kỳ năm 2023, lợi nhuận âm 260 tỷ đồng.

Doanh nghiệp cho biết, phần lớn sự cải thiện đến từ việc chi phí quản lý doanh nghiệp giảm do hoàn nhập chi phí trích lập dự phòng phải thu. Trong kỳ, Xây dựng Hòa Bình tăng thu nợ khách hàng, chi phí lương. Đồng thời, tiết giảm chi phí liên quan giảm nhờ tái cơ cấu.

Ngoài ra, lợi nhuận khác cũng tăng mạnh từ hơn 839 triệu đồng tại quý II/2023 lên 514,6 tỷ đồng trong quý II/2024, chủ yếu đến từ hoạt động bán máy móc thiết bị ra bên ngoài.

Lũy kế 6 tháng đầu năm, Xây dựng Hòa Bình ghi nhận doanh thu thuần đạt 3.810 tỷ đồng, lãi sau thuế đạt 740,9 tỷ đồng. Trong khi cùng kỳ năm 2023, dù doanh thu thuần đạt 3.461,6 tỷ đồng, bằng 91% quý II/2024 nhưng doanh nghiệp vẫn báo lỗ hơn 713 tỷ đồng. Tính đến hết quý II/2024, Xây dựng Hòa Bình vẫn lỗ lũy kế hơn 2.498 tỷ đồng.

Trong năm 2024, Xây dựng Hòa Bình đặt mục tiêu tổng doanh thu đạt 10.800 tỷ đồng, doanh thu công ty mẹ là 8.600 tỷ đồng. Lợi nhuận sau thuế đạt 433 tỷ đồng, trong đó lợi nhuận sau thuế công ty mẹ đạt 269 tỷ đồng.

Như vậy, với kết quả tích cực trong quý II/2024, Xây dựng Hòa Bình đã hoàn thành vượt kế hoạch đề ra trong năm nay, với lãi sau thuế sau 6 tháng đạt 741 tỷ đồng, lãi sau thuế của công ty mẹ đạt 740,2 tỷ đồng.

Về dài hạn, trong trường hợp Xây dựng Hòa Bình có những thay đổi trong chính sách thanh toán với khách hàng - chủ đầu tư các dự án, giảm thiểu được rủi ro thu hồi nợ và giảm tỷ trọng các khoản phải thu khách hàng, nhà đầu tư có thể kỳ vọng vào "lời hứa" của "ông lớn" xây dựng trong thời gian tới.

Báo Dân Việt, Linh Anh (29/07/2024)

Link bài: https://danviet.vn/co-phieu-hbc-bi-huy-niem-yet-san-hose-dau-la-sai-lam-khien-xay-dung-hoa-binh-phai-tra-gia-dat-20240728221317937.htm?utm_source=coccoc&utm_medium=ccnews